カード会社がチェックする自分の信用レベルをネットで調べる

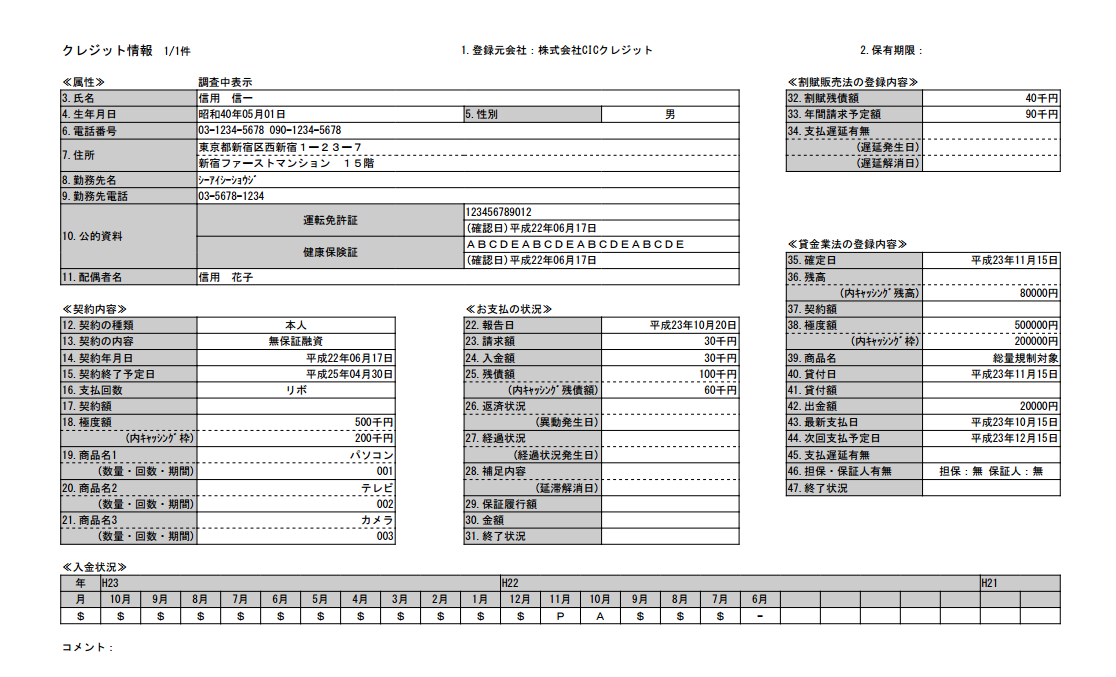

個人信用情報を取り扱う専門機関はCIC(Credit Infomation Center)、KSC(全国銀行個人情報センター)、JICC(日本信用情報機構)の3種類があり、いずれもインターネットから問い合わせすることができます。CIC信用情報開示報告書サンプル

入金状況には直近の支払い状況が下表の記号やアルファベットで表されます。

入金状況には直近の支払い状況が下表の記号やアルファベットで表されます。

| 記号 | 意味 |

| A | 未入金(遅延) |

| B | 本人都合以外で未入金 |

| C | 原因不明の未入金 |

| P | 一部返済 |

| R | 本人以外から返済 |

| $ | 返済 |

| ー | 借金なし |

- 受付番号を取得する

- 受付番号と個人情報を入力

- 開示報告書(PDFファイルなど)の受取

1. CIC(Credit Infomation Center)

イオン銀行、ダイナースクラブ、JCB、三井住友カード、UCカード、ライフカード、オリコ、ジャックス、セディナ、クレディセゾン、三菱UFJニコスなどのカード会社に対応。

2. KSC(全国銀行個人情報センター)

都市銀行や信用金庫、労働金庫、協同組合、保証会社、信託会社などのほとんどの金融機関に対応。

3. JICC(日本信用情報機構)

消費者金融や信販会社、カードローン会社などに対応。 どこも手数料として1,000円が必要になりますが、一度、開示してしまえば、その後、借金や支払遅延に気をつけておけば信用レベルが落ちることはありません。クレジットカードを申し込む前に新たに作成できるかを判断したい人は利用してみるのも良いかもしれません。

どこも手数料として1,000円が必要になりますが、一度、開示してしまえば、その後、借金や支払遅延に気をつけておけば信用レベルが落ちることはありません。クレジットカードを申し込む前に新たに作成できるかを判断したい人は利用してみるのも良いかもしれません。